個人住民税の特別徴収制度について

(注意)申込様式のダウンロードは下記をクリックしてください。

個人住民税の「特別徴収」とは?

給与支払者の方が、所得税の源泉徴収と同様に、従業員の方に毎月支払う給与から個人住民税(町民税+県民税)を天引きして、納入していただく制度です。

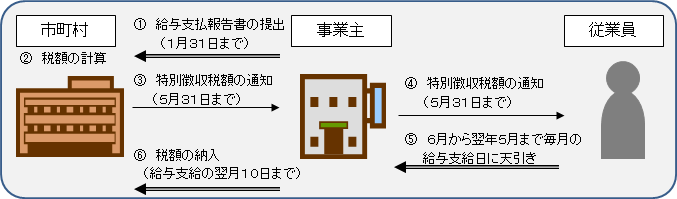

特別徴収の方法による納税の仕組み

- 毎年1月末までに町へ給与支払報告書を提出してください。

- 町において個人住民税額を計算します。

- 毎年5月に事業主あてに「特別徴収税額決定通知書」をお送りします。

- 特別徴収税額決定通知書に記載された税額を毎月の給与から徴収(天引き)してください。

- 徴収(天引き)した個人住民税を翌月の10日までに町に納入してください。

(注意)所得税のように事業主の方が税額を計算する必要はありません。

特別徴収は従業員の皆様にとって大きなメリットがあります

- 毎月の給与から天引きされるため、納め忘れがありません。

- 一人ひとりが毎期ごとに金融機関に支払いに出向く手間を省くことができます。

- 1年分の税額を年12回に分けるため、1回あたりの負担が少なくなります。

(従業員の方が直接納める普通徴収は年4回)

個人住民税の特別徴収Q&A

質問 個人住民税の納付方法とは?

回答

納付方法は、「特別徴収」と「普通徴収」があります。

給与所得者については、6月から翌年5月までの毎月の給与から徴収されます。(特別徴収)

その他の方については、町から送付される納税通知書で年4回に分けて納めます。(普通徴収)

質問 今まで特別徴収をしなくてもよかったのに、どうして特別徴収しなければならなくなったのですか?

回答

地方税法では、所得税を源泉徴収している事業主については、従業員の個人住民税を特別徴収しなければならないことになっています。法令改正があったわけではなく、今までもこの要件に該当する事業主については特別徴収をしていただく必要がありましたが徹底されていませんでした。

このため、これまでも特別徴収制度の広報、周知活動に取り組んでまいりましたが、平成29年度までに、宮崎県と県内の全ての市町村が連携して、特別徴収を徹底することとしました。

質問 従業員から「給与から特別徴収ではなく、自分で納付したい」といわれているのですが?

回答

給与所得者の個人住民税は原則として特別徴収の方法により徴収しなければなりません。したがって、従業員の希望により普通徴収を選択することはできません。

質問 手間が増えるので特別徴収は行いたくないのですが?

回答

事務の増加や経理担当者がいないといった理由で特別徴収を行わないことは、法令上認められません。地方税法の趣旨に沿った適切な徴収義務を果たしていただくためにご理解とご協力をお願いします。

質問 従業員が少ない事業所でも特別徴収しなければなりませんか。毎月納めるのが面倒なのですが?

回答

従業員が少ない事業所でも特別徴収をしなければなりません。

ただし、従業員が常時10人未満の事業所の場合は、町に対して申請して承認を受けることにより、年12回の納期を年2回にする制度(納期の特例)を利用できます。

質問 納期の特例を利用すれば、毎月の給与から住民税を差し引かなくてもよいのですか?

回答

「納期の特例」は、特別徴収した住民税を半年分まとめて納入することができる制度ですので、毎月の給与からの差し引きは通常どおり行っていただく必要があります。給与から差し引きをした住民税を預かっていただき、年2回に分け納付してください。

質問 従業員は家族だけなので、特別徴収をしなくてもいいですか?

回答

所得税の源泉徴収義務のある事業主は、従業員の個人住民税を特別徴収することが法令により義務付けられており、家族であっても特別徴収を行う義務があります。

ただし、常時2人以下の家事使用人のみに給与を支払う場合は特別徴収しなくても構いません。

質問 従業員はパートやアルバイトであっても特別徴収しなければなりませんか?

回答

原則として、パート、アルバイト、役員等全ての従業員から特別徴収する必要があります。

ただし、支給期間が1か月を超える期間により定められている給与のみの支払いを受けている場合等は特別徴収を行う必要はありません。

質問 従業員の就職、退職が頻繁にあるので、事務が煩雑になるのですが?

回答

特別徴収義務は法令に基づいて事業主に課せられています。就職や退職が多いことを理由に普通徴収にすることはできません。

質問 経費をかけられないので特別徴収ができないのですが?

回答

経費がかかることは承知しておりますが、個人住民税の特別徴収の規定は、所得税の源泉徴収と同じく、法令により定められた事業主の義務となっておりますで、ご理解とご協力をお願いします。

質問 特別徴収のメリットは何ですか?

回答

個人住民税の税額計算は町が行いますので、所得税のように事業主が税額を計算したり、年末調整をする手間はかかりません。また、従業員が納付を忘れる心配もありません。さらに、特別徴収は納期が12回なので普通徴収に比べて1回あたりの納税額が少なくなります。

更新日:2023年03月30日